粤友钱

粤友钱

(文/陈济深编辑/张广凯)

10月30日,在自动驾驶赛道企业小马智行(Pony.ai)与文远知行(WeRide)“同日招股”的最关键节点,一份小马智行的港股路演材料引发了其直接竞争对手的强烈反弹。

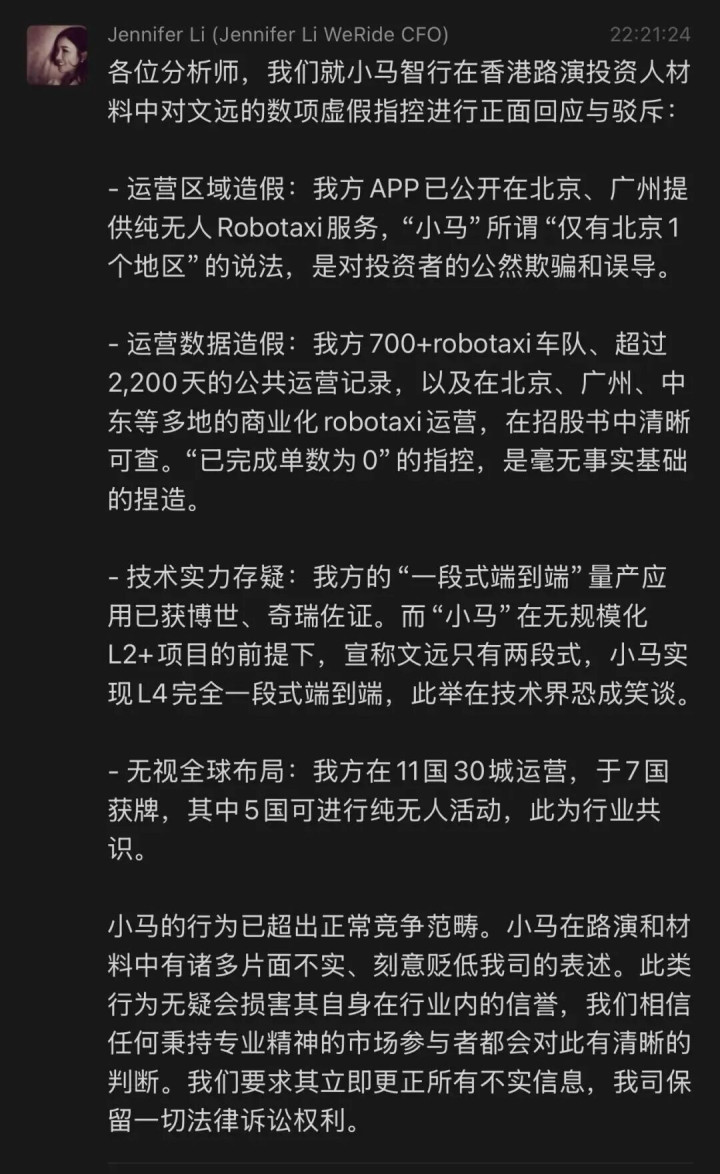

文远知行CFO李璇在分析师群中直指小马智行的路演材料中存在严重数据失实/误导,尤其是在竞争对手比较重将文远运营城市标注为“1个”,甚至将完成订单数写为“0”属于刻意贬低,超出正常商业竞争。

这场突如其来的“数据狙击”并非偶然。就在两天前(10月28日),这对“自动驾驶双子星”才刚刚同步在港交所发布招股书,并计划于11月6日“同日挂牌”。这是继2024年在美国“错月”上市、争夺“全球Robotaxi第一股”后,双方再一次在资本市场的“正面对决”。

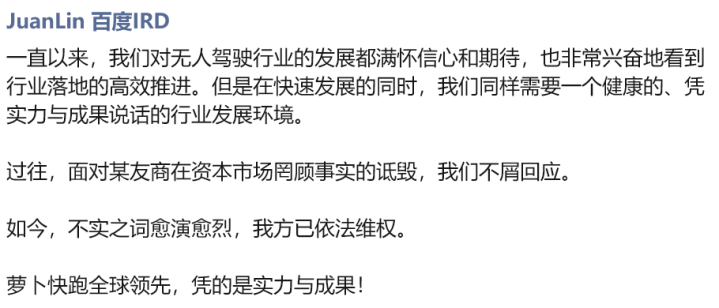

更具戏剧性的是,这场战火甚至“误伤”了百度。因小马智行的路演材料未列入百度的核心运营城市武汉,有百度IRD(投资者关系部)的人士连夜发声称“已依法维权”。

这并非两家公司的首次“掐架”。早在今年6月,小马智行CTO楼天城的“牌桌理论”(称桌上只有Waymo、小马和百度)就曾引发文远CFO的公开回怼。

这场“战争”的主角,小马智行(Pony.ai,下称“小马”)与文远知行(WeRide,下称“文远”),本是“同根生”。小马智行的联合创始人彭军和楼天城,曾是百度自动驾驶部门的首席架构师和“最年轻的T10工程师”;而文远知行的创始人韩旭,正是百度自动驾驶的首席科学家。

如今,昔日“百度无人车”的战友,变成了港股IPO独木桥上的死敌。这场贯穿全年的“互撕”在上市前夜被推向了高潮。这绝非简单的“意气之争”,其背后,不仅是一场关乎48亿美元估值差距和“定价权”的“资本续命战”,双方本质上是在争夺的自动驾驶赛道活到盈利的一张门票。

“0订单”罗生门

这场公开的“互撕”风暴,源于一份小马智行用于向香港投资者路演的演示材料。

观察者网获悉,在小马智行的路演中,其PPT将小马智行与文远知行、百度的中国运营数据进行了直接对比。材料显示,小马智行在北京、上海、广州和深圳四个一线城市运营;而文远知行则被标注为仅在北京1个城市运营。

更刺眼的数据,是在“完成订单数”这一栏。在这份对比材料中,文远知行被赫然标注为“0”。

然而文远知行作为一家总部在广州的企业,早已在当地启动Robotaxi的公开运营粤友钱,用户通过其“文远出行”App便能打到车。将一个在根据地城市运营多年的公司标注为“订单量为0”,这无疑是引爆冲突的导火索。

文远知行CFO李璇(JenniferLi)当晚在分析师群中发出长文,直指小马智行的“不实数据指控”,并进行了正面驳斥,明确表示小马智行存在运营区域,运营数据造假,矮化文远技术实力和全球布局的描述,并强调小马智行的行为超出了正常竞争范畴。

被这份材料“误伤”的还有百度。材料中,百度(萝卜快跑)被标注为仅在“北京和上海两个城市”运营。其关键的“限定词”在于“一线城市”。这一个词,就巧妙地将百度在国内最核心、已跑出圈的武汉运营区排除在外,极易让人误解百度的真实运营规模。

对此,百度也一反常态,选择了“不沉默”。有百度IRD人员(投资者关系部)连夜发声称:“过往,面对某友商在资本市场罔顾事实的诋毁,我们不屑回应。如今,不实之词愈演愈烈,我方已依法维权。”

估值“分水岭”:48亿美元的“鸿沟”

这场在上市前夜爆发的“互撕”,引出了一个更核心的问题:为什么?

按理说,小马智行在资本市场上春风得意。截至10月28日美股收盘,其市值高达84亿美元,而文远知行的市值为36亿美元。在已经手握近2倍估值优势的情况下,小马智行为何还要在路演材料中如此激进地“对比并质疑对手数据口径”?

这需要从两家公司的“恩怨”和资本市场的“重估”说起。

小马智行(成立于2016年)和文远知行(成立于2017年)均是中国L4级自动驾驶赛道的绝对头部玩家,双方在技术路径、商业化落地和资本运作上一直并驾齐驱。

两家公司走过相似的路径。2024年四季度以差距不大的市值(文远为44.91亿美元;小马为41.88亿美元)先后在美国纳斯达克挂牌上市,受整体行业影响,同时经历了上市初的股价破发和2025年2月初的“概念热”的暴涨与狂跌,最后相继选择奔赴港股计划“美股+港股”双重上市。

然而,真正的分化节点发生在2025年4月23日。当天,小马智行公布了其第七代自动驾驶软硬件系统,宣称自动驾驶套件总成本较前代“下降70%”。这一消息精准地击中了资本市场对“成本模型”的兴奋点,当天小马智行股价暴涨30.53%,估值差距自此被迅速拉开。

但是估值的差距不代表公司发展的差距,有投资人向观察者网表示,目前两家公司的收入都还很少,短期的市值波动无法直接判断未来的市场格局。

而无论是84亿市值美金的小马,还是36亿市值美金的文远,都尚未实现大规模的产品落地和自我造血。这也意味着所谓的估值差距,与其说是对行业地位的“盖棺定论”,不如说是小马智行暂时赢得的一场“资本叙事”胜利,而这对于目前正在融资的两家企业来说,则是其能得到港股市场多少输血的关键参考之一。

智驾企业迎来“生死对决”

高达48亿美元(约合340亿人民币)的估值鸿沟,或是小马智行的拟融资金额(72亿港元)远超文远知行(29亿港元)的底气,但是对于小马智行来说,要论证自己比竞争对手值得更高的估值和更大的资金需求,比如像市场证明自己比竞争对手们“遥遥领先”,这也正是目前这场“叙事之战”的真正火药桶。小马有更大的动力向市场证明,自己才是那个“唯一”的未来。

翻看双方刚刚披露的招股书。乍一看,小马智行的财务数据似乎更“性感”。2025年上半年,小马智行营收2.54亿元人民币,高于文远的2.00亿元人民币;经调整净亏损为5.34亿元人民币,也远低于文远8.9亿元人民币的经营亏损。这似乎部分解释了市场为何给予其更高的估值。

但硬币的另一面是,双方都处于巨额亏损之中(上半年合计亏损超14亿元人民币)。

既然都未实现盈利,那么在投资者面前,比拼的就不是当下的利润,而是未来的“故事”。

为了支撑各自的估值,两家公司在招股书中都亮出了自己的“运营底牌”。

小马智行在招股书中强调,自己是“唯一”在北上广深四个一线城市,同时开展“完全无人(车内无安全员)”Robotaxi“收费运营”的企业。

而文远知行则向资本市场强调,自己是“全球唯一”拥有7国自动驾驶牌照、运营着“全球最大”L4车队之一(超1500辆)的公司。

在双方都没有实际盈利和规模化的情况下,谁的饼更大、更香、更有说服力便是直接决定投资人优先投资哪家企业的核心依据,因此小马智行的路演材料中通过口径设定暗示文远覆盖面广度并不如自己在核心深度的深耕,也直接引发了文远知行的强烈反弹。

一场争夺“上岸”门票的“续命战”

这也意味着这已不是一场简单的公关骂战或“意气之争”。这是小马智行捍卫其77亿美元估值和2倍溢价的“定价权保卫战”,或者说文远知行面对“订单为0”的指控,为其36亿美元估值发起的“叙事反击战”。

而这场在上市前夜爆发的激烈冲突,暴露了L4自动驾驶行业在“商业化前夜”的极大焦虑。

这背后代表的是目前资本市场对于智能驾驶赛道的逻辑已经彻底改变。资本不再为纯粹的“技术故事”慷慨解囊,转而开始严苛地审视“成本模型”和“盈利预期”。而两家公司2025上半年合计超14亿元人民币的巨额亏损,如同一枚倒计时的时钟,催促着它们必须在耗尽现金前“上岸”。

此次“同日招股”赴港IPO,就是“上岸”的最后窗口。这不仅关乎“全球Robotaxi第一股”的虚名,更关乎72亿港元(小马)与29亿港元(文远)的“弹药”归属。这笔钱,或将直接决定谁能活得更久。

与此同时,赛道正变得空前拥挤。专注Robotaxi的玩家之外,整车厂、出行平台和供应商都已纷纷入局。这场在上市前夜的“同室操戈”,已不再是简单的“内卷”。这本质上是一场“资本续命战”,争夺的是活到盈利“那一天”的最后一张门票。

截止发稿时粤友钱,百度、小马智行、文远知行均未对此事件进行回应。

金鼎配资提示:文章来自网络,不代表本站观点。

胜亿配资 中国通信服务上海公司:“太空调度系统”将成为太空算力核心竞争力

德邦国际 激活“小微”发展潜能 金融机构需在“精准”与“创新”上下功夫